【产品名称】

同方全球康健一生(智尊保)终身重疾险

【产品简介】

【产品分析】

产品亮点:

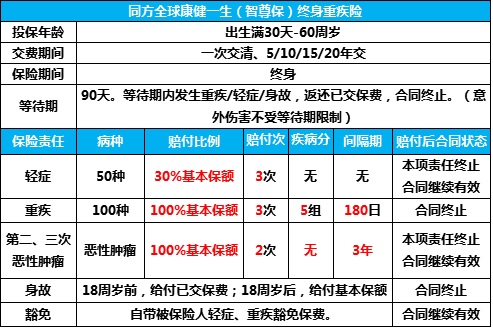

1、交费期间灵活

康健一生(智尊保)的交费期间有趸交、5年、10年、15年和20年可选。小编已经不止一次说过分期缴纳保费的好处,即保费的杠杆性作用。虽然总保费会比趸交高,但是分期缴纳保费依然会获得与趸交同等的保额保障。更何况由于这款产品自带被保险人豁免(也可以附加投保人豁免),如果是为自己投保,那么越长的交费期间意味着更大的概率免交余期保费,保障继续有效,这样又何乐而不为呢?

2、等待期短

作为一款终身重疾险,康健一生(智尊保)的等待期只有90天,虽然不是市面是第一个吃螃蟹的,但是相比于很多其他180天等待期的产品而言,无疑会更加有优势,毕竟等待期越短,对于被保险人越有利这个道理是显而易见的。

3、轻症保障全,赔付比例合理

康健一生(智尊保)的轻症种类多达50种,这在行业内都是属于第一梯队的,而且轻症没有分组,可以赔付3次,增加了赔付概率的同时赔付比例是较高的30%基本保额,相比一些赔付比例为20%的过时产品,康健一生(智尊保)完胜。

4、重症疾病种类多,分组优,可多次赔付

康健一生(智尊保)的重疾种类多达100种,分为五组,而恶性肿瘤单独分组是其一大亮点。恶性肿瘤也就是癌症,是最高发的重疾,其单独分组会提高理赔概率,这对于被保险人来说是非常有利的。而且这是一款重疾多次给付的产品,累计给付可以达3次,保障更为全面。

5、恶性肿瘤额外给付两次

恶性肿瘤虽然是最高发的一种重疾,但是依托现有的医疗技术,很多癌症都是可以治愈的,关键在于治疗费用高昂,不是一般家庭可以承受。投保康健一生(智尊保)的被保险人在首次确诊恶性肿瘤后满3年,再次被确诊(含持续、新发、复发及转移),都可获得再次赔付,第二次和第三次之间也是同样的条件,就可以再次赔付,可以说是相当人性化了。

6、自带双重豁免

康健一生(智尊保)自带双重豁免,也可以附加投保人豁免,被保险人首次确诊轻症或重疾后,可以免交余期保费,合同依然有效。如今的重疾险市场,保费豁免已经是标配,好处就毋庸赘言了。

产品不足:

1、轻症间隔期较长

康健一生(智尊保)的轻症间隔期长达180天,这在一定程度上提高了理赔门槛——须知如今的重疾险市场,轻症间隔期为90天的比较常见,即使是无间隔期的也不是新鲜事了。

2、恶性肿瘤复发理赔的间隔期太长

第一次赔完癌症保险金,第二次或第三次复发再赔的要求比较严格,要有3年的间隔期,否则不再赔癌症复发保险金。

3、对比同行相似产品,保费较贵

我们以30岁男性为例,30万保额,20年交费,保终身,各同类产品保费如下:

复星联合小保倍(80类重疾+30类轻症):年交保费6720元,保障至终身。

百年人寿康赢佳(100类重疾+35类轻症+20类中症):年交保费6615元,保障至终身。

天安人寿爱守护(106类重疾+35类轻症+20类中症):年交保费7386元,保障至终身。

同方全球康健一生(智尊保)(100类重疾+50类轻症):年交保费8670元,保障至终身。

【沃保小结】

从以上对比可以看出,在多次赔付的重疾险产品中,康健一生(智尊保)的保费是最高的,毕竟保险也是一分钱一分货,多重保障意味着保险公司承担的风险也相应提高,所以保费贵也是情理之中的,因此这款产品肯定是不适合一味追求性价比的消费者。如果是需要高保障,保障全,而又对保费不敏感的消费者,不妨考虑一下。