来自微信公号:广发策略研究

报告摘要

● 本期主题:A股闯关富时指数

① A股闯关富时指数进程

富时官方将于北京时间2018年9月27日上午7点半公布是否将中国A股纳入其指数体系。2015年5月富时宣布将启动将中国 A 股纳入富时全球股票指数体系的过渡计划,但直至17年A股闯关均失败。

②富时全球股票指数体系剖析

富时全球股票指数体系是旗舰指数体系。该指数体系涵盖了47个不同国家的约1.6万只股票。与中国相关的核心指数是富时环球指数(FTSE All-World Index)和富时新兴市场指数(FTSE Emerging Index)。

③富时指数体系中A股权重展望

富时官方根据不同的限额口径和市值口径,如A股以总市值计入,理论上A股在富时新兴市场指数的权重最高可超过40%。

根据彭博报道,富时公司CEO在公开采访中提到,预计本次如A股初步纳入富时,A股在富时新兴市场指数的权重可能比0.8%略高。

④以MSCI为鉴,纳入MSCI后A股整体表现较好,大盘优于小盘

A股纳入MSCI宣布后,A股整体表现较好。2017年6月21日宣布后一周、一个月和三个月,上证综指上涨了0.5%、2.6%和6.4%。风格方面,宣布后大小盘风格指数进一步分化,大盘风格优于小盘风格持续演绎。

⑤A股纳入富时指数的影响

A股如纳入富时指数,预计给A股带来的短期资金流约为120亿美元,与纳入MSCI相当。这将强化外资流入A股的趋势,以龙为首风格将持续演绎。1)追踪富时环球及新兴市场指数的基金规模小于追踪MSCI指数的基金规模。2)但预计A股在富时环球及新兴市场指数中的权重高于MSCI。

● 股市流动性跟踪:北上资金净流入,两融余额继续下降。

陆股通北上资金当周净流入82亿元;两融融资余额减少74亿元。

● 全市场流动性跟踪―“量”:公开市场操作净投放

上周公开市场操作净投放4450亿元。

● 全市场流动性跟踪―“价”:短端利率下行,长端利率上行

上周R007上行7bp至2.66%;10Y国债收益率上行4bp至3.68%。

●风险提示:A股未纳入富时指数、纳入富时指数后外资流入不及预期。

报告正文

一、本期话题:A股闯关富时指数

1.1 A股闯关富时指数进程

预计富时罗素指数公司将于北京时间2018年9月27日上午7点半公布是否将中国A股纳入其指数体系。

15年5月26日,富时罗素指数公司宣布将启动将中国 A 股纳入富时全球股票指数体系的过渡计划。富时罗素指数公司专门为A股设计了相应的临时过渡指数,但A股还未真正纳入富时全球股票指数体系。临时过渡指数包括富时新兴市场含A股指数,富时环球含A股指数等

17年9月,富时罗素对A股进行评估,但由于资本流动性和清算方面尚不能达标,A股未能纳入富时全球股票指数体系中。

18年9月,富时罗素指数公司将再次对A股进行评估,并将于北京时间18年9月27日正式宣布A股是否纳入富时指数。

就此次富时官方公布决议,我们预计A股纳入富时全球指数体系概率较大。如纳入,需要重点关注如下细节:1)A股纳入权重;2)A股纳入标的股票;3)正式生效时间;4)纳入机制是基于互联互通还是QFII/RQFII;5)未来A股纳入富时指数的深化方向。

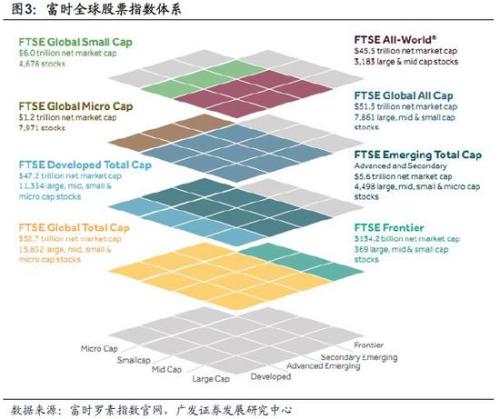

1.2 富时全球股票指数体系剖析

富时全球股票指数体系(FTSE Global Equity Index Series,简称GEIS)是富时罗素指数公司的旗舰指数体系。截至18年3月,该指数体系涵盖了47个不同国家的约1.6万只股票。GEIS指数体系按照市场和市值两个维度进行划分,市场维度可细分为发达市场、新兴市场(细分为先进新兴和次级新兴)、前沿市场,市值维度包括大盘、中盘、小盘和微盘。

与中国相关的核心指数是富时环球指数(FTSE All-World Index)和富时新兴市场指数(FTSE Emerging Index)。

1.3 富时指数体系中A股权重展望

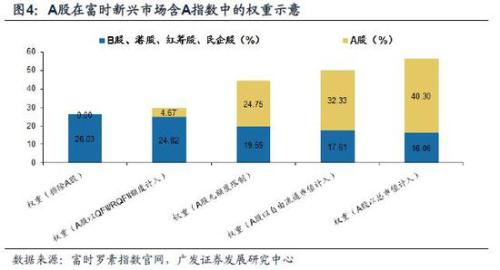

理论上A股在富时新兴市场指数的权重最高可超过40%。富时公司在15年专门为A股设计了相应的临时过渡指数(富时环球含A指数和富时新兴市场含A指数)。富时官方根据不同的限额口径和市值口径,展望了不同情况下A股在富时指数中的权重。以富时新兴市场含A指数为例,按照QFII/RQFII已批准总额度分配权重,A股在富时新兴市场含A指数中占4.67%;不考虑QFII/RQFII总额度限制,A股权重上升至24.75%;将A股以自由流通市值计入,A股权重上升至32.33%;将A股以总市值计入,A股权重上升至40.30%。

预计本次如A股初步纳入富时,A股在富时新兴市场指数的权重略超0.8%。根据彭博报道,富时公司CEO在公开采访中提到,A股在富时新兴市场指数中权重可能超过0.8%,A股在富时权重比MSCI略高。

1.4 以MSCI为鉴,纳入MSCI后A股整体表现较好,大盘优于小盘

A股纳入MSCI宣布后,A股整体表现较好。2017年6月21日凌晨,MSCI官方宣布将A股正式纳入MSCI全球指数体系中,当日上证综指上涨0.52%。在随后一周、一个月和三个月的时间内,上证综指上涨了0.5%、2.6%和6.4%。

A股纳入MSCI宣布后,大小盘风格指数进一步分化,大盘风格优于小盘风格持续演绎。17年1月份开始,大小盘指数开始出现分化,大盘指数逐渐优于小盘指数。17年6月21日官方宣布A股纳入MSCI前后,大盘风格优于小盘风格继续演绎,并一直持续到今年初。

1.5 A股纳入富时指数的影响

如A股纳入富时指数,预计纳入富时指数给A股带来的短期资金流约为120亿美元,与纳入MSCI带来的短期资金流相当。考虑到如下两点,预计预计纳入富时指数给A股带来的短期资金流约为120亿美元,与MSCI相当:1)追踪富时指数的基金规模小于MSCI。根据富时罗素估计,跟踪全球指数和全球新兴市场指数的被动基金中,约有40%以富时指数为基准,剩余60%则以MSCI指数为基准。截至17年末,追踪MSCI全球指数和新兴市场指数的基金规模约3.1万亿美元和1.9万亿美元,则大致可估算追踪富时环球指数和富时新兴市场指数的基金规模分别为2.1万亿美元和1.3万亿美元。2)预计A股在富时指数中的权重高于MSCI。根据彭博报道,富时公司CEO在公开采访中提到,A股在富时新兴市场指数中权重可能超过0.8%,这要高于当前A股在MSCI新兴市场指数中权重。由于富时新兴市场指数在富时环球指数中市值占比约为9.5%,则可推算A股在富时环球指数中权重占比可能超过0.076%。

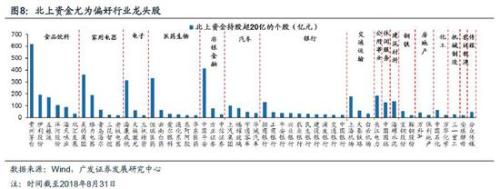

整体来说A股纳入富时指数与纳入MSCI较为类似,如A股纳入富时指数,富时将与MSCI形成共振,进一步强化外资持续流入A股的趋势,以龙为首风格将持续演绎。由于行业龙头股往往公司治理规范、财务较为透明,在去杠杆大背景下马太效应强者恒强,因此外资更加青睐行业龙头股。如A股纳入富时指数,外资持续流入A股,尤其是流入行业龙头股将持续得到强化。

二、股市流动性跟踪

说明:二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新截止上周五(2018年9月21日)收盘。

2.1一级市场和二级市场资金流

(1)IPO融资:上周资金净流出81亿,前一周流出9亿;

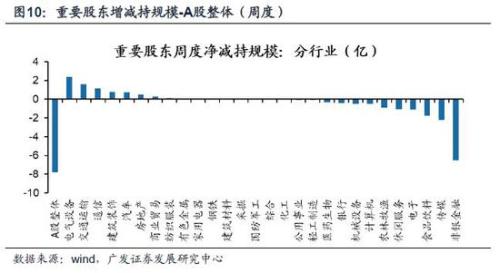

(2)重要股东增减持(A股整体):上周重要股东净减持8亿, 其中电气设备增持2亿,非银金融净减持7亿;前一周净减持73亿。

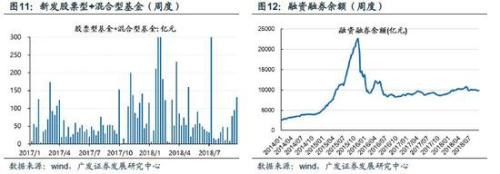

(3)新发股票型基金+混合型基金:上周为130亿份,前一周为94亿份;

(4)融资余额:上周为8264亿,前一周为8338亿,融资余额下降74亿。

(5)陆港通资金流入净额:上周陆港通(即陆股通净流入减去港股通净流入)资金流入54亿,前一周资金流入合计42亿。其中陆股通净流入82亿元,前一周净流入39亿元。

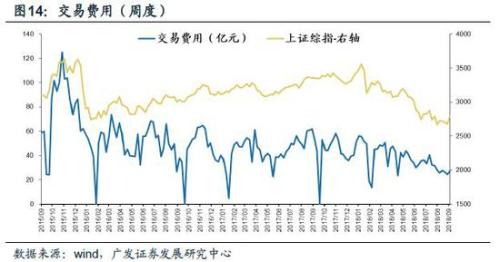

(6)交易费用:上周为28亿,前一周为24亿;

2.2 市场情绪跟踪

(1)融资交易占比:上周为7.6%,前一周为7.2%;

(2)日度换手率:上周为0.7%,前一周为0.5%。

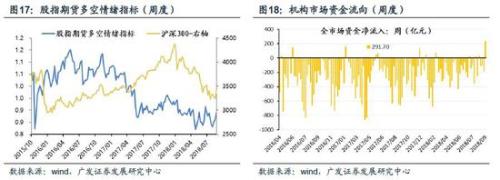

(3)股指期货多空情绪指标:上周为88.9%,前一周为86.2%;

(4)机构资金流向:上周机构挂单买入235亿。

2.3 其他重要指标跟踪

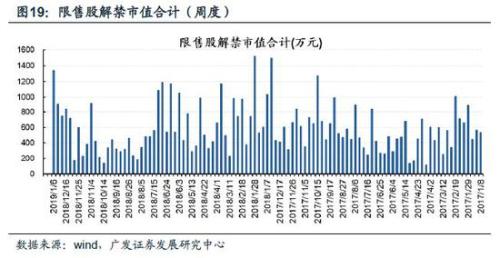

(1)限售股解禁:本周预计限售股解禁439亿。

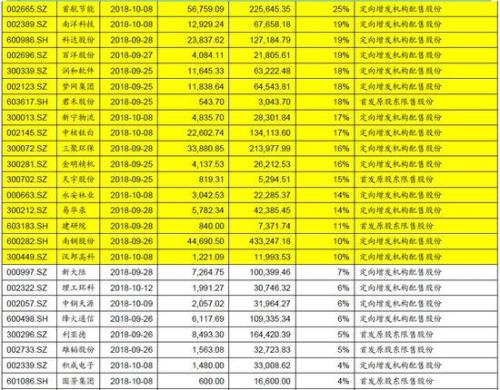

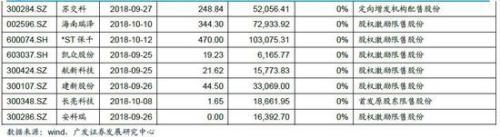

未来两周将有34只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:辰欣药业(603367,诊股)、傲农生物(603363,诊股)、拉夏贝尔(603157,诊股)、大理药业(603963,诊股)、铭普光磁(002902,诊股)、威唐工业(300707,诊股)、*ST东凌(000893,诊股)、华银电力(600744,诊股)、哈三联(002900,诊股)、世纪天鸿(300654,诊股)、九典制药(300705,诊股)、财信发展(000838,诊股)、上海临港(600848,诊股)、阿石创(300706,诊股)、新开源(300109,诊股)、亚士创能(603378,诊股)、国机通用(600444,诊股)、首航节能(002665,诊股)、南洋科技(002389,诊股)、科达股份(600986,诊股)、百洋股份(002696,诊股)、润和软件(300339,诊股)、梦网集团(002123,诊股)、君禾股份(603617,诊股)、新宁物流(300013,诊股)、中核钛白(002145,诊股)、三聚环保(300072,诊股)、金明精机(300281,诊股)、天宇股份(300702,诊股)、永安林业(000663,诊股)、易华录(300212,诊股)、建研院(603183,诊股)、南钢股份(600282,诊股)、汉邦高科(300449,诊股)。

(2)QFII&RQFII净额变化

QFII净额:8月QFII净额不变,7月净额不变;

RQFII净额:8月RQFII增加54亿元,7月净额不变。

三、全市场流动性跟踪――“量”:货币投放及派生

基础货币投放:上周公开市场操作净投放4450亿元;8月,公开市场操作和广义再贷款合计净投放基础货币2521亿,环比增加2836亿元。

信用货币派生:8月,M1增速3.9%(前一期5.1%),M2增速8.2%(前一期8.5%);新增社融15215亿(前一期10415亿),金融机构新增人民币贷款12800亿(前一期14500亿),其中,居民中长期贷款4415亿(-前一期4576亿)。

四、全市场流动性跟踪――“价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上行2BP,银行间质押式回购加权利率(7天)上行7BP,3个月同业存单收益率上行3BP;

国债市场:上周,1年期国债收益率上行16BP,10年期国债收益率上行4BP,期限利差缩窄12BP;

信用债市场:上周,5年期企业债收益率与上周基本持平,信用利差缩窄1BP;

理财市场:人民币理财产品收益率(3个月)下行1BP;

票据市场:长三角和珠三角票据贴现率下行5BP;

外汇市场:美元兑人民币汇率变动-0.01%,人民币币值有所企稳。

风险提示

1、A股未纳入富时指数;

2、纳入富时指数后外资流入不及预期。