有人的地方就有江湖,有江湖的地方就有套路。如果这片江湖里还充斥着金山银海、翻滚着丰乳肥臀,那么毫无疑问,这个地方的套路比山高比海深。

风云君百乐门专业泊车二十年,各种姿势都见过,今天捋了捋,跟各位老铁分享一二。

一、并购套路学

关于并购,我们常常关注上市公司是否是跨界并购?是否是关联并购?并购是否高溢价、高估值、高业绩承诺?

除此之外,我们还需要关注公司对外并购的一些操作手法。如杠杆并购、分步收购以及同一控制下的并购那些个小套路。

1、杠杆收购

在并购重组类的问询函中,我们时常看到监管部门问询,上市公司并购资金哪里来?常见的回复是公司用自有资金进行收购,但是对于那些经营现金流为负、账面资金不多的公司来说,似乎就有点扯了。

所以,你能看到的是用自有资金收购,看不到的,却是背后暗藏的资金杠杆。

先来普及下杠杆的相关知识。

杠杆就如同跷跷板,一头大一头小,类比到并购中的资金配置,并购方仅需出资一小部分,其他方较并购方的出资至少在1倍以上,这就是资金杠杆。

杠杆资金来源有哪些呢?常见的有向银行借、向机构借、对外发债、股权质押、成立并购基金,还有一部分可通过结构化产品进行杠杆资金配置,如通过资管计划、信托计划等。

但资管新规的出台,对杠杆倍数、杠杆资金的来源、资金结构等均提出了很多限制。

如“公募产品和开放式私募产品不得进行份额分级。分级私募产品的总资产不得超过该产品净资产的140%。分级私募产品应当根据所投资资产的风险程度设定分级比例(优先级份额/劣后级份额,中间级份额计入优先级份额);

固定收益类产品的分级比例不得超过3:1,权益类产品的分级比例不得超过1:1,商品及金融衍生品类产品、混合类产品的分级比例不得超过2:1;

发行分级资产管理产品的金融机构不得将资产管理产品转委托给劣后级投资者,分级资产管理产品不得直接或者间接对优先级份额认购者提供保本保收益安排……

而且“八条禁止”中也规定“分级资产管理计划的杠杆倍数不得超过 10 倍”。对于并购基金来说,目前银行最多只能给1:1的配资。

而当年杠杆收购的那些套路怎么玩的呢?

自己出一小部分钱,大头通过向外部借,全部资金用来收购,以公司未来可期的业绩和现金流做赌注,通过自身IPO或者收购资产的注入,间接将负债转嫁给公众股东们买单,让资金出借方得以完美退出,资金杠杆得以解除。

当然,这只是理想状态。

现实是,2015年以前上市公司疯狂买买买,2015年疯牛行情过后,股市闪崩,现在去杠杆的口号满天飞……

那些玩砸的杠杆案例也值得再次瞧一瞧。

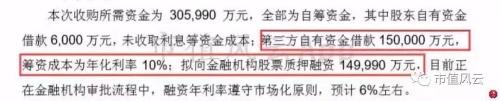

破中国资本市场杠杆收购记录的是2016年赵薇以自有资金6000万撬动30.5亿收购万家文化的控股权一事。

30.5亿收购款中,股东自己出资6000万,再用50倍杠杆撬动30亿。其余的30亿一部分向第三方借款15亿,筹资成本为年化利率10%,另外剩下的14.99亿计划向金融机构进行股票质押取得,融资年利率6%左右。

最终这笔50倍杠杆的收购在问询中公告终止,股价经历过山车,留给投资者一地鸡毛。

2017年4月,杠杆收购又被玩出了新花样。

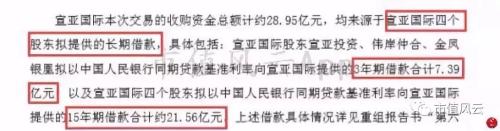

2017年2月在深交所挂牌上市的宣亚国际(300612,诊股),4月份提出筹划重大资产重组,目标是全额现金收购映客直播母公司北京蜜莱坞48.2487%的股权,总计作价28.95亿。收购完成后,将成为蜜莱坞的控股股东。

宣亚国际当时账面货币资金仅有2.59亿,经营性现金流为负,对于近29亿的现金收购来说,似乎行不通。于是,宣亚国际采用收购三步走:先借钱―>;;再收购―>;;再反向增资,业绩承诺与借款绑定。

这笔 “蛇吞象”的并购手法被业界称为“现金收购+现金回投”之法、 左手倒右手、一箭三雕之法:实现映客的“曲线上市”、帮助投资人成功套现、避开监管审批。“

这个手法的第一项操作是“杠杆资金筹措”:向宣亚国际四大股东借款,3年期借款7.39亿、15年期借款21.56亿,总计借款28.95亿。

也就是说,宣亚国际都用借的,自己一分钱都不出, 100%杠杆收购。

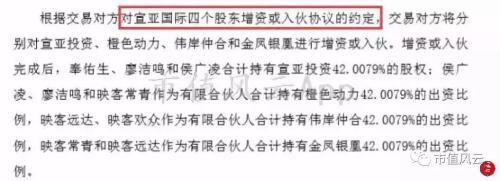

随后,在交易对方取得宣亚国际的支付对价后,对方再进行反向增资,对宣亚国际的四大股东进行增资入伙,交易对方与宣亚国际的股东成为一家亲。

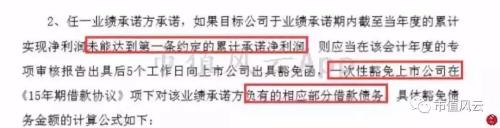

成为一家亲之后呢,业绩承诺方从大家常见的交易对方,变为宣亚国际的四大股东,也即宣亚国际的借款方。

而且业绩承诺与上市公司借款总额挂钩,一旦标的资产未完成业绩承诺,四大股东需要豁免上市公司承担的部分债务。

嗯,风云君只见过先收购对方,再让对方股东出资增持上市公司的手法,这种手法还真是花式“创新”呢!

最终,这种胆大的手法也吸引了深交所注意,首先被关注和问询的就是资金来源问题。

所以,杠杆收购这样的玩火游戏,还是慎玩,一旦公司经营恶化,出现兑付危机,引发股价闪崩、杠杆最终走上爆仓,成为满盘尽输的游戏。

2、分步收购

上市公司之所以采用分步收购,一部分可能的原因是,公司资金不够一次性收购,或者标的资产暂时未达到装进上市公司的条件而采取观望,另外一部分原因可能是养肥了慢慢再收割,给公司一个利润调节的好手段。

类似案例在风云君写过的中科金财(002657,诊股)中有详细解析。

今天再举一个栗子,玩得比较6的 “星辉娱乐(300043,诊股)”。

2016年,星辉娱乐以6.64亿左右的资金购买趣丸网络67%的股权,当时趣丸网络的估值大约为9.91亿。而在此之前星辉娱乐就花了8778万购买趣丸网络33%的股权,按照购买价进行折算,当时的估值大概在2.67亿左右。

这种分步收购,除了在当期能买来对方一定的业绩,还涉及到对原来已经购买的部分股权价值重估,一旦原来33%的股权对应估值涨价,说明当时的那笔买卖公司是赚了,于是又得把买赚了的部分作为公司本期的投资利得。

所以之前购买的33%的股权,在购买日当天对应的公允价值为9.91亿*33%=3.27亿,而当时的购买成本为0.88亿,直接购买成本利得为2.39亿(3.27-0.88),再加上原持有33%的股权按照权益法核算的其他综合收益转入投资收益0.024亿,总共实现2.41亿的投资收益(2.39+0.024),所以此次分步购买不仅能获得并购业绩,还能额外获得2.41亿账面投资收益。

虽然,该收益不是真金白银实业绩,但是账面利润好看了啊。

3、同一控制下收购

另外,大家常见的“商誉”是从非同一控制下合并而来,而“商誉”往往会成为上市公司的“伤誉”,所以,不光小散要避开这个雷,有些上市公司自己也主动避开“伤誉”雷。

如何操作呢?把非同一控制变成同一控制啊,不就不会产生商誉了嘛。但是有的公司却偏好“商誉”,为啥呢?因为并购中的利益输送或者业绩水分会伴随着商誉直接变成泡沫,烟消云散啊。

所以,有的公司就会打起“商誉”和“非商誉”的擦边球。而其中的关键就是对“同一控制下合并”的认定。

举个栗子,2016年11月,上市公司B收购公司A,A属于上市公司控股股东控制的企业,A被上市公司母公司控制是在2015年7月,上市公司B在2013年6月被控股股东控制,根据控制时间孰晚原则,看2015年7月至收购日2016年11月,是否超过1年。

所以这个1年,很有可能会被某些上市公司利用起来打个擦边球。

风云君马上就给大家举个打擦边球的栗子。

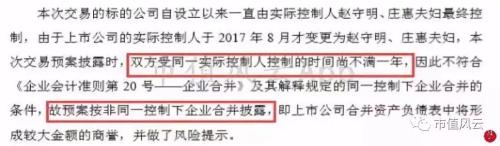

2018年6月,万邦德(002082,诊股)公告向控股股东万邦德集团、实际控制人赵守明、庄惠夫妇等交易对方发行股份购买其持有的万邦德制药100%股权,交易总价为33.98亿。在交易预案中,公司披露该笔关联交易属于非同一控制下的企业合并。

理由是上市公司实控人于2017年8月才变更为赵守明、庄惠夫妇,本次交易预案披露时,双方受同一实际控制人控制的时间尚不满一年,不符合同一控制下企业合并的条件,故预案按非同一控制下企业合并来披露。

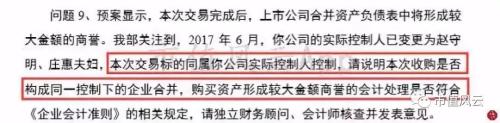

随后,深交所前来问询,是否该项收购应该为同一控制下的企业合并,作为非同一控制下企业合并作为商誉处理是否符合相关规定?

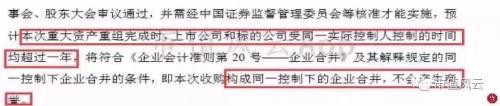

之后,公司回复称本次重大资产重组的审计、评估等工作尚未完成,且上市公司还需召开董事会、股东大会审议通过预案,并上报证监会核准,预计重组完成时,上市公司和标的公司受实际控制人控制的时间均超过一年,将符合同一控制下企业合并的条件。

看看,如果不是深交所的问询,这个擦边球也许就打成功了,最终赤果果的利益输送将会伴随商誉泡沫烟消云散。

二、分红套路学

面对多年不分红的铁公鸡,我们要主动远离,不能总是自己作践自己,烂公司也非要往上贴;对于有些分红的公司来说,我们要学会仔细分辨,总结总结他们是不是在玩套路。

想要分辨分红是否存在套路,我们就得了解分红的一些知识。

分红也就是上市公司将当年的收益,按照规定提取法定公积金、盈余公积金之后给予股东的投资回报,合理的分红,是在公司具备持续、稳健的盈利能力和良好的财务状况的前提条件之下,结合公司未来的发展前景和战略规划做出的。

所以,能分红的公司一般都会给投资者一种业绩良好的印象。

分红包括送、转、派三种方式,送是直接拿当年的未分配利润或者资本金以红股的方式分配给投资者;转是以公司盈余公积金转增股本;派是直接拿未分配利润派发现金。

其中,送股和转股对于投资者来说区别不大,都是持股数增加,股价降低,持股总金额不变,但是送股需要按照面额1元进行交税,转股则不用;现金分红是送真金白银,而且根据投资者持有期限进行交税,持股时间超过1年,税率5%;持股时间超过1个月,不到1年时间卖出,税率10%;持股时间在1个月以内,税率20%。也就是说,持有时间越长,税率越低,提倡大家都进行长期投资。

在现在的监管趋势下,现金分红逐渐成为主流。

那分红对于投资者是否划算呢?那就得仔细算算自己收到的红利是多少,交税交多少。

举个栗子。某公司推出年度利润分配方案,10送8派1转5,公司当时股价为60元/股,该方案出具后,某投资者原来持有的10股将会变成23股,同时派发现金红利1元,折算每股红利0.1元,每股交税0.09元(0.8*0.1+0.1*0.1),每股也才赚了1分钱,何况那种推送10派0.1的公司呢?

并且,我们还需要警惕那种没业绩还分红、股价跌跌不休还分红的公司,需要分辨他们的某些分红套路。

那有哪些分红套路呢?

1、分红是减持的前奏

对于那种每股公积金不高、每股未分配利润不高的公司,如果在方案出具前存在股票解禁或者披露减持公告的,则需要警惕公司是否存在吸引散户跟风买进割韭菜的动机;

2、肥水不流外人田

对于那种股权集中度非常高,前十大流动股股东持股比例较高的公司来说,高额现金分红的实质最后仍然是进了大股东的腰包,所谓的自家肥水不流外人田;

在风云君往期文章中,也涉及到上述类似的分红套路,如向日葵(300111,诊股)仅有的一次分红是为了减持、中电电机(603988,诊股)的高送转最终都进了大股东腰包……

3、分钱是为了还钱

对于上市公司控股股东对上市公司非经营性资金的占用,监管机构是越来越严格,要求券商机构定期出具资金占用报告并进行信息披露,在控股股东无法归还侵占上市公司资金的情况下,现金分红则成为控股股东获得现金流的一个较好的方式;

4、分钱为了再圈钱

现在不仅是实现IPO才有“现金大奖”,对于某些拟IPO公司来说,在IPO之前,就开始大手笔玩清仓式分红,如风云君写过的打人者“南都物业(603506,诊股)”,在股东无法继续侵占资金或者需要付息借款的情况下,上市之前就先将留存收益进行股东分红,充实自己的腰包,再等着上市割韭菜;有的公司甚至是在不缺钱的情况下先给自己的股东们分红,再上市,赤果果地为圈钱而来。

三、增持套路学

在市场低迷时期,监管部门鼓励上市公司进行增持或回购来提振股价,以稳定投资者信心。响应监管部门的要求,一些上市公司也开始公告增持,而且最常见的增持理由就是某某高管基于对公司未来发展的信心和对公司前景的看好……

这时候,我们需要注意,公司的业绩以及成长性是否真的如他们所说的形势一片大好,同时还得注意股东的质押情况。

对于增持,我们也需要了解上市公司玩过的一些增持套路。

1、迷你增持

口号喊得大,步子迈的小。这些公司惯用的伎俩就是选择在股价低位增持,按照增持计划下限增持,有些甚至都达不到增持计划下限;

2、嘴炮增持

说好的要增持,你却连行动都没有,也许是没钱了,也许是增持成本太高了,总之,监管部门的问询函、监管函也即将送达;

3、兜底式增持

大股东自己不掏钱,号召员工集体增持,并许诺赚了归员工,赔了公司买单。受此“稳赚不赔“的利好刺激,公司股价上涨。在股东质押比例较高,存在平仓风险的情况下,这种兜底式增持反倒成了大股东的救命稻草:在股价上涨期间,大股东顺势减持一波,员工成为妥妥的接盘侠。

4、员工持股计划增持

公司高管以股权激励的名义实施员工持股计划,面向公司核心骨干发行股票,有些员工持股计划甚至是采用了一定的杠杆资金,员工持股部分没有相关的风险保障条款,盈亏完全自担。部分公司不仅通过员工持股计划来变相减少员工薪酬、通过员工持股计划间接持股,实现避税、甚至还借道员工持股计划,大股东变相减持套现。

最终,员工持股计划演变成浮亏、爆仓、不得不继续延长锁定期的结局。

四、停牌套路学

1、股价闪崩,停牌;

2、筹划重大资产重组,停牌;

3、重大事项,停牌;

4、紧急事项,停牌;

5、股东质押存在爆仓风险,停牌;

……

随意停牌、任性停牌、长期停牌成为A股停牌乱象。

《上市公司筹划重大事项停复牌业务指引》明确规定上市公司筹划重大资产重组的,停牌时间原则上不超过3个月;连续筹划重组的,停牌不超过5个月;筹划非公开发行的,原则上不超过1个月;筹划控制权变更、重大合同以及须提交股东大会审议的购买或出售资产、对外投资等其他事项的,原则上不超过10个交易日。

同时还明确规定以筹划重大事项为由或以非公开发行为由申请停牌,后转入重大资产重组的,停牌期限自初始停牌之日起连续计算;停牌期间更换重组标的的,也应当在规定时间内复牌,进入重大资产重组停牌程序满3个月后不得更换重组标的并继续停牌。

而且随着停牌乱象丛生,监管部门提出鼓励。

但原则性规定只是适用一般情况,停牌还是复牌,主动权仍然在于上市公司,于是有的公司利用制度bug在延期复牌条件上做文章以延期复牌。

如交易方案复杂,涉及大量前期准备工作、以往无重大事项先例、公司存在紧急事项等等原因来延长停牌时间、停牌复停牌,甚至停牌5个月,最终却以终止重组收场。

结束语

以上也仅仅是资本市场套路的冰山一角。更多的套路还得大家擦亮双眼去分辨,去识别,去总结更多的资本市场套路学。

当然,还有一个更好的办法,就是多看风云君的市值风云。

如果能加以热情的打赏,效果会更好哦!

祝大家国庆长假愉快,我们节后再见。