今天有小伙伴问我,关于保险公司破产,保单利益何去何从,知乎的这篇文章为什么跟我说的不一样?不是说都会赔偿的吗?

我:???

![]()

~关于保险公司破产后,我们的保单权益究竟有没有损失?这确实是很多小伙伴一直拎不清的问题啊。

全文如下:

针对文中的一些内容,我做了个内容延展。

文中提到了《保障保障基金管理办法》的第19条和第21条。

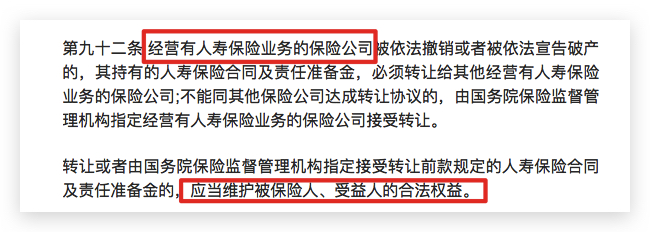

第

法条说的很明白:

两者的救济对象是不同。针对的险种也不同,一个是非人寿保险合同,一个是人寿保险合同。

延伸说明:保险产品分为非人寿保险、人寿保险,非人寿保险包括人身保险(寿险除外的健康险、意外险等)、财产险(车险、财产险等)

主要针对第21条有异议。

文中罗列了保险保障基金管理办法第

这段话,作者说的其实没错,确实有可能导致这样的情况出现,比如非人寿保险合同,一旦保险公司破产,5万以内的全额赔偿,5万以上的呢,如保单持有人为个人,即有机会5万以上部分的10%无法赔偿;保单持有人如为机构,即有机会5万以上部分的20%无法赔偿。

但是,有一种情况,是可以得到100%赔付的,那就是人寿保险合同的利益。

作者说到了保险保障基金保险法第92条的前半部分,然而后半部分也很关键。

关于人寿保险合同

保险法第

即只要是人寿保险合同的利益,法律应当维护被保险人、受益人的合法权益。。“应当维护”在法律上的效力等同于“必须维护”。

保单受让公司

再说到《保险保障基金管理办法》第21条,事实上,针对的是的救济。

打个比方:

比如A保险公司破产了,国家指定B保险公司接受A家的人寿保险业务:

人寿业务为个人的,保险保障基金可以救济合同利益的90%给到B家,人寿业务为机构的,保险保障基金可以救济合同利益的80%给到B家。

但是剩余的10%~20%为B家公司负担,按照保险法第92条的规定,应当维护受益人和被保人的利益。

不是说B保险公司破产了,接手的B家公司就得100%依靠保险保障基金救济,如果10%-20%的风险都不能承担,那么B家也快完了吧?还接手啥呢?

悲观地看,如果都没有公司接手,可能是整个宏观经济也不大行,大小公司情况也差不多。

但我们要相信我们的国家,相信党啊哈哈

所以上述讲到的保单持有人或者受益人的权益不一定得到

关于分红险、投连险、万能险等理财险

至于后面说到的:

然而,如果你的保单是分红险、万能险或者投连险这类理财保险的话,收益部分就很难再保证了。

“”

个人认为也是看清况的,有些分红险(比如年金险)一般都是两全险,或者投连险、万能险等可以算新型人寿保险,合同约定的保证利益也是可以保证。本身不保证的也就不保证,即作者所说的利益肯定会受到影响。

备注:这里关于(比如)年金险算不算人寿保险?有一定的争议,看保险公司报备保监会的产品性质吧。关于理财险之类的,就以上一些看法。